栏目定位与评级标准

审计机构黑名单是本平台独创的审计机构信用评级系统。我们通过追踪每家审计机构服务的上市公司中出现财务造假、被监管处罚、被强制退市等事件的比例,结合审计收费异常、审计意见变更频率等指标,对审计机构进行综合风险评分。评分超过80分的机构将被列入黑名单,评分在60-80分之间的机构将被列入高风险观察名单。该评级每季度更新一次,确保信息的时效性。

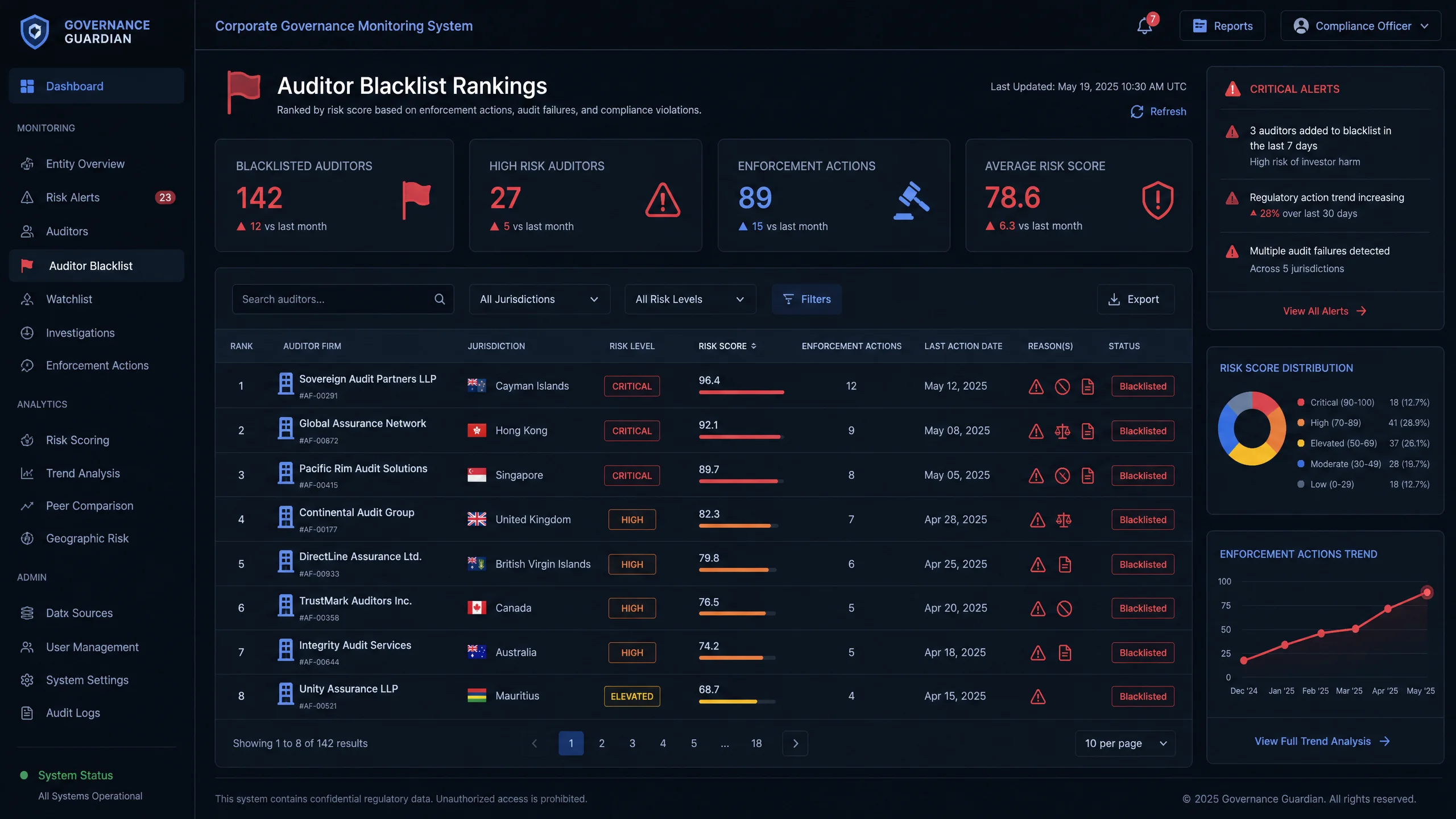

黑名单完整排行

| 排名 | 审计机构 | 涉事企业 | 风险评分 | 主要问题 | 状态 |

|---|---|---|---|---|---|

| 1 | XX联合会计师事务所 | 12家 | 96.4 | 多次为已退市企业出具标准无保留意见 | 黑名单 |

| 2 | YY国际审计集团 | 9家 | 92.1 | 未发现客户系统性财务造假 | 黑名单 |

| 3 | ZZ诚信会计师事务所 | 8家 | 89.7 | 连续多年未识别重大关联交易 | 黑名单 |

| 4 | WW天健审计事务所 | 7家 | 82.3 | 对虚增学员数据未执行充分审计程序 | 高风险 |

| 5 | VV华信会计师事务所 | 5家 | 79.8 | 资产减值测试程序严重不足 | 高风险 |

| 6 | UU正大审计事务所 | 4家 | 75.2 | 存货盘点程序流于形式 | 高风险 |

| 7 | TT瑞华会计师事务所 | 4家 | 72.8 | 对异常大额预付款未保持职业怀疑 | 观察 |

审计失败的典型模式

通过对大量审计失败案例的研究,我们发现以下几种典型模式:一是"审计费用依赖"——当某一客户的审计费用占事务所总收入比例过高时,审计独立性严重受损;二是"人员不足"——部分小型事务所承接超出其能力范围的大型审计项目,导致审计程序执行不到位;三是"关系审计"——审计合伙人与被审计企业管理层存在私人关系,丧失职业怀疑态度;四是"程序走过场"——对高风险领域(如关联交易、收入确认)的审计程序流于形式,未获取充分适当的审计证据。

投资者如何利用本名单

投资者可以通过以下方式利用审计机构黑名单保护自己的投资:首先,查看您持有股票的审计机构是否在黑名单或观察名单中;其次,关注上市公司是否突然更换审计机构,尤其是从大型事务所更换为小型事务所;第三,留意审计意见类型的变化,从标准无保留意见变为带强调事项段或保留意见往往是重要警示信号。

常见问题

黑名单的评分依据是什么?+

评分基于以下维度:涉事企业数量(权重30%)、涉事企业造假严重程度(权重25%)、监管处罚记录(权重20%)、审计意见准确性(权重15%)、审计收费合理性(权重10%)。所有数据来源于公开的监管处罚文件、法院判决书和交易所公告。

审计机构可以申诉吗?+

我们欢迎被列入名单的审计机构提供补充说明或澄清材料。如果有充分证据表明评分存在偏差,我们会进行重新评估并在必要时调整评分。申诉渠道请通过联系我们页面提交。

相关链接

相关内容推荐:做空研报库中包含对审计失败案例的详细分析;虚假营收曝光展示了审计机构未能发现的造假证据;瑞幸咖啡复盘是审计失败的经典案例。